Des avantages financiers et fiscaux

Adhérez à un OGA

(anciennement CGA)

Nous vous conseillons vivement d’adhérer à un Organisme ou un Centre de Gestion Agréé (OGA/CGA) car vous y trouverez de nombreux avantages financiers ou fiscaux.

Conditions de défiscalisation :

Nous vous proposons un accompagnement auprès d’Organismes ou Centres de Gestion Agréés (OGA/CGA) afin de vous faire bénéficier d’une réduction d’impôt sur vos revenus (IRPP) sous condition des critères suivants :

L’investisseur adhérent doit avoir réalisé un chiffre d’affaires n’excédant pas les limites du régime micro-BIC

L’investisseur doit être imposé sur option à un régime réel BIC

Attention, les indivisions ne sont pas concernées par cet avantage fiscal, en raison de l’impossibilité pour celles-ci de relever du régime micro, et donc d’opter pour un régime réel d’imposition. De fait, une indivision ayant une activité de Loueur en Meublé ne peut pas bénéficier de la réduction d’impôt pour frais de comptabilité et d’adhésion à un Organisme de Gestion Agréé.

Les avantages :

Vos frais de comptabilité (honoraires de gestion) peuvent être déduits à hauteur de 2/3, dans la limite de 915€ par an.

Vous diminuez le risque d’un contrôle fiscal : les analystes du CGA effectuent des contrôles de cohérence et de vraisemblance sur vos déclarations.

Précisions importantes :

En cas de pluralité d’activités relevant de catégories d’imposition distinctes (ex : BIC et BA), la réduction d’impôt pour frais de comptabilité et d’adhésion est appliquée et plafonnée au niveau de chaque catégorie de revenus (BOI-IR-RICI-10, nos 250 à 270, du 01/06/2018).

En revanche, un contribuable exerçant plusieurs activités relevant d’une même catégorie d’imposition dans plusieurs établissements est considéré par l’administration fiscale comme exploitant une seule entreprise (BOI-IR-RICI-10, no 280, du 01/06/2018).

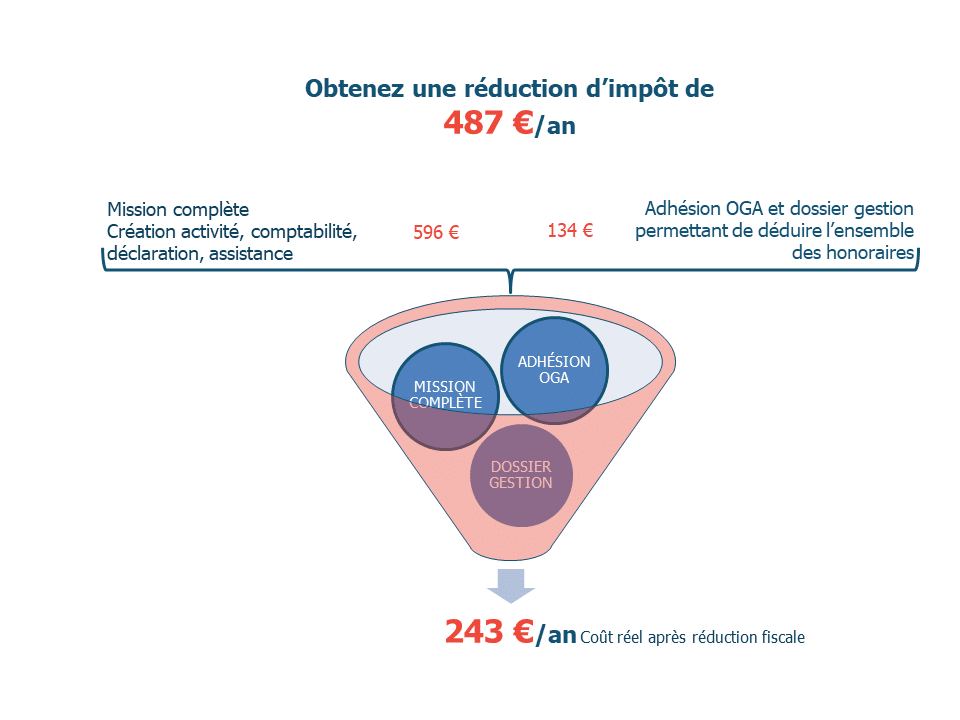

Exemple :

Pour 1 appartement meublé :

Mission annuelle = 596€ + 84€ + 50€, soit un total de 730€ TTC.

Dans cet exemple, je bénéficie d’une réduction d’impôt égale aux 2/3 de 730€, soit de 487€.

En définitive, je profite du savoir-faire d’un cabinet comptable spécialisé en location meublée pour un montant de 243€ /an, soit 20€ /mois.

Les actus de l’expert comptable en immobilier

Restez informé De L’actualité qui vous concerne

Retrouvez les dernières actualités de LMPartenaire et des articles relatifs à la gestion, à la fiscalité et au juridique.

Le blog